С 1 июля 2025 года субъекты хозяйствования должны использовать кассовые суммирующие аппараты, соответствующие требованиям постановления Министерства по налогам и сборам Республики Беларусь и Государственного комитета по стандартизации Республики Беларусь от 14 октября 2022 г. № 29/99 “О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам”, и программные кассы, соответствующие требованиям постановления Министерства по налогам и сборам Республики Беларусь от 29 марта 2018 г. № 10 “О требованиях к программной кассовой системе, программной кассе, оператору программной кассовой системы и о работе комиссии по оценке на соответствие предъявляемым требованиям” (в редакции постановлений Министерства по налогам и сборам Республики Беларусь от 29 декабря 2022 г. № 41 и от 15 марта 2024 г. № 8).

Работы по замене кассового оборудования, соответствующего новым требованиям, должны быть завершены:

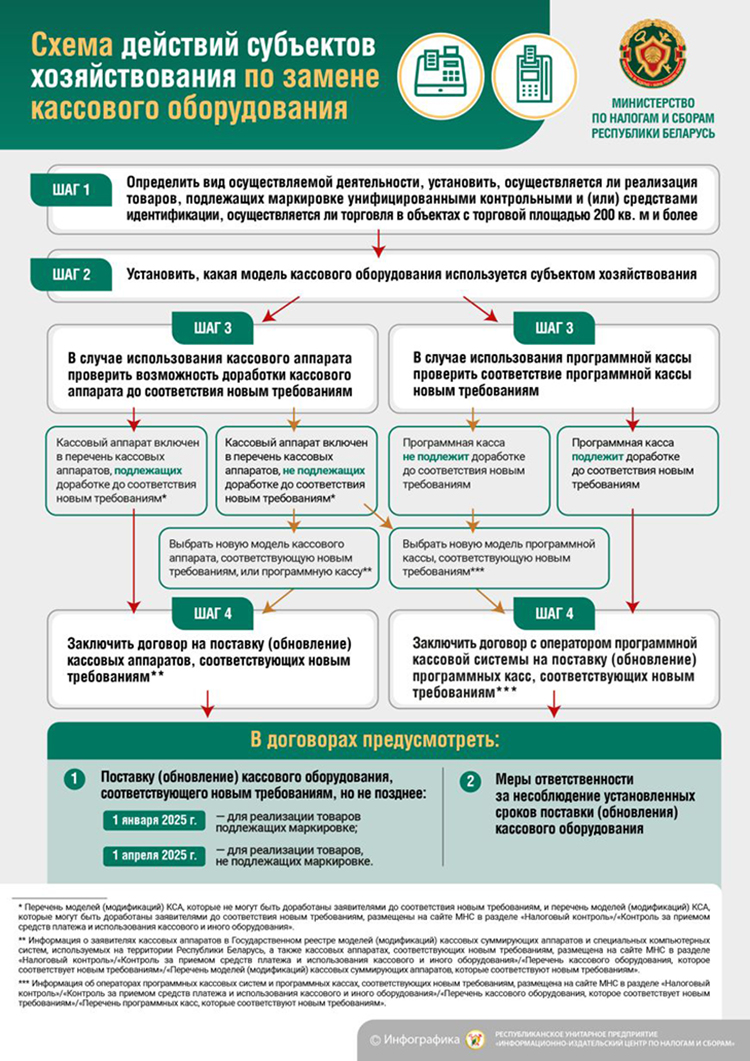

• до 1 января 2025 г. – у субъектов хозяйствования, которые продают товары, маркированные унифицированными контрольными знаками или средствами идентификации;

• до 1 апреля 2025 г. – у субъектов хозяйствования, не осуществляющих продажу таких товаров.

Для своевременной замены кассового оборудования субъектам хозяйствования необходимо предпринять следующие действия:

1. Определить:

какие виды деятельности они осуществляют или собираются осуществлять в будущем;

с какими группами товаров (подлежащими или не подлежащими маркировке унифицированными контрольными знаками и (или) средствами идентификации) работают или планируют работать;

осуществляется ли торговля в объектах с торговой площадью 200 кв. м и более.

2. Установить, какая модель КСА, программной кассы используется в настоящее время.

3. Проверить на сайте МНС:

возможна ли доработка данной модели КСА до соответствия новым требованиям к КСА, установленным постановлением МНС и Госстандарта от 14 октября 2022 г. № 29/99 и вступающим в силу с 1 июля 2025 г.;

соответствует ли программная касса новым требованиям, установленным постановлением МНС от 29 марта 2018 г. № 10.

В случае, если используемое оборудование не может быть доработано до соответствия новым требованиям, то субъектам хозяйствования необходимо приобрести другие модели (модификации) кассового аппарата или программной кассы.

С 1 июля 2025 года за использование кассового оборудования, не соответствующего новым требованиям, будет применяться административная ответственность согласно статье 13.15 КоАП (штраф в размере до 50 БВ, на ИП – до 100 БВ, а на юрлицо – до 200 БВ). Сроки перехода на новое кассовое оборудование определены и переноситься не будут.

БЕЛТА.